Richtlijn (EU) 2022/362 noopt tot timmeren aan de weg voor de infrastructuurheffing in Nederland

Op 24 maart 2022 is Richtlijn (EU) 2022/362 in werking getreden. Richtlijn (EU) 2022/362 wijzigt verschillende richtlijnen, waaronder Richtlijn 1999/62/EG (hierna: de ‘Tolrichtlijn’). Uit overweging 11 en 13 uit de considerans bij Richtlijn (EU) 2022/362 volgt dat de richtlijn beoogt de inconsistenties in de infrastructuurheffing voor wegverkeer in de Europese Unie weg te nemen.

Daarnaast dwingt deze richtlijn tot differentiatie in de infrastructuurheffing op basis van CO2-emissieklasse om zo het gebruik van schonere voertuigen te bevorderen. In dit blogbericht gaan wij in op de gevolgen van Richtlijn (EU) 2022/362 voor de Nederlandse regelgeving op het gebied van infrastructuurheffingen.

De gewijzigde Tolrichtlijn verplicht tot differentiatie van infrastructuurheffingen voor zware bedrijfsvoertuigen

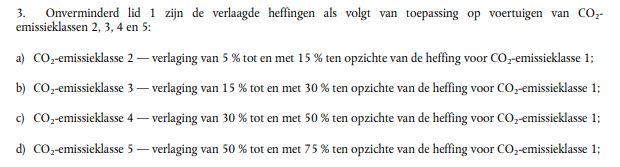

De Tolrichtlijn verstaat onder een ‘infrastructuurheffing’: “een heffing ter dekking van dooreen lidstaat gemaakte aanleg-, onderhouds-, exploitatie- en ontwikkelingskosten in verband met de infrastructuur.” Vóór de inwerkingtreding van Richtlijn (EU) 2022/362 waren lidstaten met tolgebieden niet gehouden om eigenaren van schone(re) voertuigen te belonen door middel van een gereduceerd toltarief. Richtlijn (EU) 2022/362 brengt daar verandering in, althans voor ‘zware bedrijfsvoertuigen’ (voertuigen met een technisch toelaatbare maximummassa in beladen toestand van meer dan 3,5 ton). Artikel 7 octies bis lid 1 van de gewijzigde Tolrichtlijn bepaalt namelijk dat de lidstaten gehouden zijn om infrastructuurheffingen voor zware bedrijfsvoertuigen te differentiëren al naar gelang hun CO2-emissieklasse. Zo zullen de schoonste voertuigen (CO2-emissieklasse 5) onder de gewijzigde Tolrichtlijn bijvoorbeeld beloond worden met een korting op het toltarief van 50% tot 75%. Voor lichte voertuigen blijft de differentiatie van het toltarief onder de gewijzigde Tolrichtlijn optioneel.

Infrastructuurheffing in Nederland

In Nederland is er op dit moment één wet die voorziet in een infrastructuurheffing in de zin van de Tolrichtlijn, namelijk: de Wet tijdelijke tolheffing Blankenburgverbinding en ViA15 (hierna: Wet tijdelijke tolheffing). Een wijziging van de Wet tijdelijke tolheffing is op 20 juni 2022 bij de Tweede Kamer ingediend (Kamerstukken II 2021/22, 36 137). Uit de memorie van toelichting van de Wet tijdelijke tolheffing (Kamerstukken II 2014/15. 34189, nr. 3, p. 9) volgt kort gezegd dat de inkomsten door middel van deze heffing dienen om de infrastructuur te betalen en onderhouden. Daarmee is met de Wet tijdelijke tolheffing dus sprake van een infrastructuurheffing in de zin van de Tolrichtlijn.

In de nabije toekomst komt er nog een infrastructuurheffing aan, namelijk de vrachtwagenheffing. De Tweede Kamer heeft het wetsvoorstel voor de Wet vrachtwagenheffing op 22 maart 2022 aangenomen en de Eerste Kamer heeft het wetsvoorstel op 12 juli 2022 als hamerstuk afgedaan. Inwerkingtreding van de Wet vrachtwagenheffing zal tot gevolg hebben dat vrachtwagens een tarief zullen moeten betalen per gereden kilometer over het heffingsplichtige wegennet. Onder dit heffingsplichtige wegennet vallen alle autosnelwegen (A-wegen), met uitzondering van de A31 (Friesland) en de A270 (Noord-Brabant). Daarnaast vallen onder het heffingsplichtige wegennet enkele (N-)wegen waarop naar verwachting uitwijkend vrachtverkeer van substantiële omvang zou ontstaan bij heffing op alleen autosnelwegen. Uit de memorie van toelichting van de Wet vrachtwagenheffing volgt dat de regering van mening is dat de vrachtwagenheffing een infrastructuurheffing is: “In artikel 5, eerste lid, zijn de tarieven voor de vrachtwagenheffing per kilometer opgenomen. De tarieven zijn gedifferentieerd naar gewichtsklasse en de euro-emissieklasse van de vrachtwagen. De tarieven gaan uit van een infrastructuurheffing als bedoeld in artikel 7 ter, eerste lid, van Richtlijn 1999/62/EG” (Kamerstukken II 2020/21. 35910, nr. 3, p. 70).

De gevolgen van Richtlijn (EU) 2022/362 voor de Nederlandse wetgeving

Zware voertuigen

Richtlijn (EU) 2022/362 verplicht dus tot differentiatie van infrastructuurheffingen voor zware bedrijfsvoertuigen al naar gelang hun CO2-emissieklasse. Deze differentiatie moet in de Nederlandse wetgeving voor 25 maart 2024 zijn geïmplementeerd. Momenteel is noch in het voorstel voor de Wet vrachtwagenheffing noch in de Wet tijdelijke tolheffing sprake van zo’n differentiatie. De Nederlandse wetgever is dus aan zet! Wat moet de Nederlandse wetgever doen?

De Europese wetgever heeft met de Tolrichtlijn de lidstaten enige vrijheid gelaten ten aanzien van de verplichte tariefdifferentiatie voor zware bedrijfsvoertuigen. In artikel 7 octies bis lid 3 zijn namelijk de volgende ‘kortingbandbreedtes’ vastgesteld:

Uit een brief d.d. 11 mei 2022 van de minister van Infrastructuur en Waterstaat (hierna: de ‘Minister’) aan de voorzitter van de Tweede Kamer volgt dat de regering bij de noodzakelijke wijzigingen van de Wet tijdelijke tolheffing en de Wet vrachtwagenheffing binnen alle bandbreedtes zal inzetten op het gemiddelde toegestane kortingspercentage (Kamerstukken II 2021-2022, 35 910, C). Tweede Kamerleden Grinwis e.a. hebben de regering in een motie over het voorstel van de Wet vrachtwagenheffing evenwel verzocht om bij de invoering van de wet de maximale korting van 75% te hanteren voor zero-emissievoertuigen (Kamerstukken II 2021/22, 35910, nr. 19). Deze motie is aangenomen, zodat de verwachting is dat de regering daar ook gehoor aan zal geven. De Minister heeft op 5 juli 2022 in de kamerbrief ‘Uitgangspunten implementatie herziene Eurovignetrichtlijn in vrachtwagenheffing’ laten weten dit 75%-kortingspercentage als uitgangspunt te willen nemen voor de zero-emissie voertuigen. We zullen de nadere uitwerking hiervan moeten afwachten. De maximale korting zou in ieder geval bijdragen aan de verwezenlijking van het doel van Richtlijn (EU) 2022/362, namelijk: het bevorderen van het gebruik van de schoonste (zware) voertuigen. Dat de regering op zichzelf genomen sympathiek staat tegenover dat doel, mag blijken uit de recent vastgestelde Aanschafsubsidieregeling Zero-Emissie Trucks (AanZET) waarover wij eerder een blog schreven.

Lichte voertuigen

Anders dan de Wet vrachtwagenheffing is de Wet tijdelijke tolheffing ook van toepassing op lichte voertuigen, waaronder personenauto’s. Richtlijn (EU) 2022/362 bevat geen verplichting om infrastructuurheffingen voor personenauto’s te differentiëren al naar gelang de CO2-emissieklasse van het voertuig. Het is interessant om te bezien of de wetgever in het kader van de noodzakelijke wijziging van de Wet tijdelijke tolheffing wegens de verplichte differentiatie van het toltarief voor zware voertuigen ook aanleiding zal zien om het gebruik van schone(re) personenauto’s te bevorderen door middel van een differentiatie van het toltarief. Het kabinet heeft verder op 1 juli 2022 kenbaar gemaakt de huidige motorrijtuigenbelasting voor personenauto’s te gaan vervangen. Het kabinet is voornemens een kilometerheffing in te voeren voor personenauto’s in 2030. Uit de Kamerbrief van 1 juli 2022 ‘Eerste hoofdlijnen Betalen naar Gebruik’ volgt dat het kabinet beoogt dat de overheidsinkomsten door de kilometerheffing ten goede komen aan de publieke voorzieningen zoals zorg, onderwijs en (het onderhoud van) de wegen. Gelet op deze toelichting is niet uit te sluiten dat deze kilometerheffing als een infrastructuurheffing in de zin van de Tolrichtlijn moet worden aangemerkt. Vanuit het doel van de invoering van kilometerheffing bezien, een bewuster gebruik van voertuigen, is dan ook toe te juichen dat het kabinet onderzoek doet om in deze voorgenomen kilometerheffing tariefonderscheid te maken op grond van factoren zoals gewicht, brandstofsoort en milieukenmerken. Zoals gezegd, tot dat laatste verplicht Richtlijn (EU) 2022/362 niet.

Conclusie

Richtlijn (EU) 2022/362 stimuleert Nederland om nog meer bij te dragen aan het gebruik van schonere (zware) voertuigen. Richtlijn (EU) 2022/362 verplicht Nederland om toltarieven bij infrastructuurheffingen voor vrachtwagens en andere zware bedrijfsvoertuigen te differentiëren op basis van CO2-emissieklasse. Deze differentiatie van de infrastructuurheffing voor zware voertuigen zal de wetgever moeten gaan bewerkstelligen door middel van een wijziging van de Wet tijdelijke tolheffing en de Wet vrachtwagenheffing. De regering beoogt ter implementatie van Richtlijn (EU) 2022/362 voor de meest schone, zero-emissie vrachtwagens een kortingspercentage van 75% toe te passen. Een goede stap om het gebruik van schonere (zware-)voertuigen te bevorderen. De toekomst zal moeten uitwijzen hoe het streven naar schoner en bewuster gebruik van voertuigen gaat uitpakken voor de voorgenomen kilometerheffing op personenauto’s.